這兩天不論是美股市場或加密貨幣市場都進行了一輪相對程度的回調,那可能很多人會問說加密貨幣市場特別是比特幣應該要與傳統金融市場呈現負相關才是,畢竟比特幣號稱數位黃金,黃金的金價已經創了新高,為什麼比特幣還在8萬左右徘徊? 不是應該要創新高了才對嗎?

針對上述問題,主要是因為傳統投資者絕大部分還是將比特幣視為一個高風險資產,原因是其相比黃金有較高的波動性。 當聯準會尚未開始QE,而且總體經濟動盪不安時,投資者將投資在股票市場及加密貨幣市場的資金提取轉而去投資黃金這種傳統避險資產,這才造就了黃金創下歷史新高局面。

那是什麼原因導致了這個波市場回調呢? 主要是以下幾點:

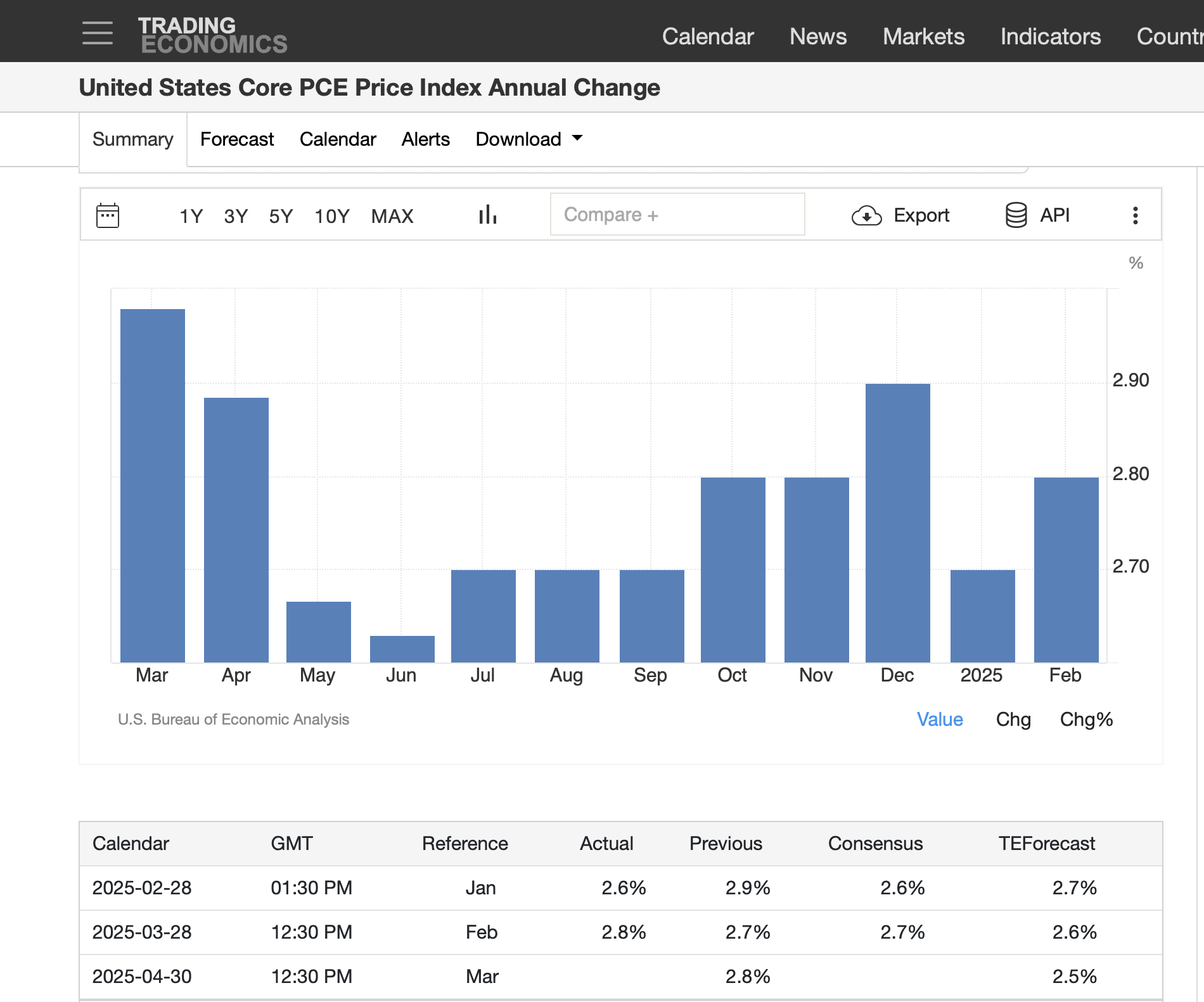

美國商務部公佈二月最新核心PCE指數增加了2.8%,環比增長0.4%,表示了貨幣膨脹的情況有些許惡化,民眾可額外支配的金額減少,消費信心會下降,並且聯準會可能因為要維持高利率而民眾無法負擔借貸的利息。

川普宣佈自4/2號開始全面對整車及汽車零組件加徵25%關稅,這不只打擊了汽車製造商,同樣的那些汽車銷售及車輛維修等人員也都會因為關稅影響消費民眾的購買意願而進導致工作人員的減少。 美國民眾也支付更多金額去購買汽車或進行維修,因此在理財方面會趨於保守以便應對額外的支出。

這樣的趨勢有逆轉的可能性嗎? 答案是有的。

雖然近期總體經濟的不穩定導致加密貨幣投資者預期的2025年牛市看似遙遙無期,但近期還是有些利好訊息可以分享:

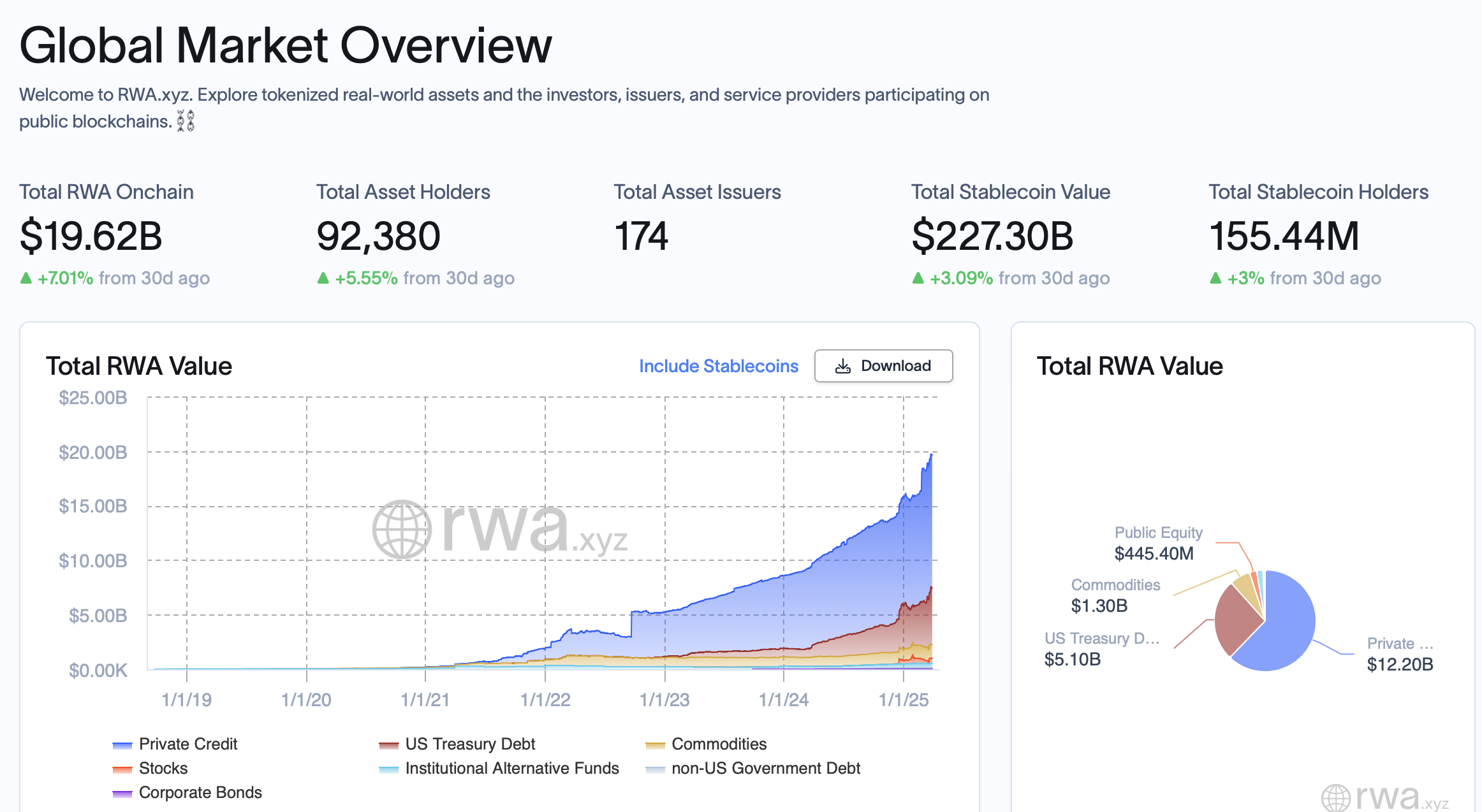

3/28號全球所有穩定幣供應總量達到2080億,CoinFund管理合夥人David Pakman認為,全球穩定幣供應量可能在2025年末達到1萬億美元,並成為推動加密貨幣市場增長的關鍵催化劑。 穩定幣供應增加 → 市場流動性提升 → 交易活躍度上升 → 價格上升 → 吸引更多資金和穩定幣發行,形成正向迴圈。

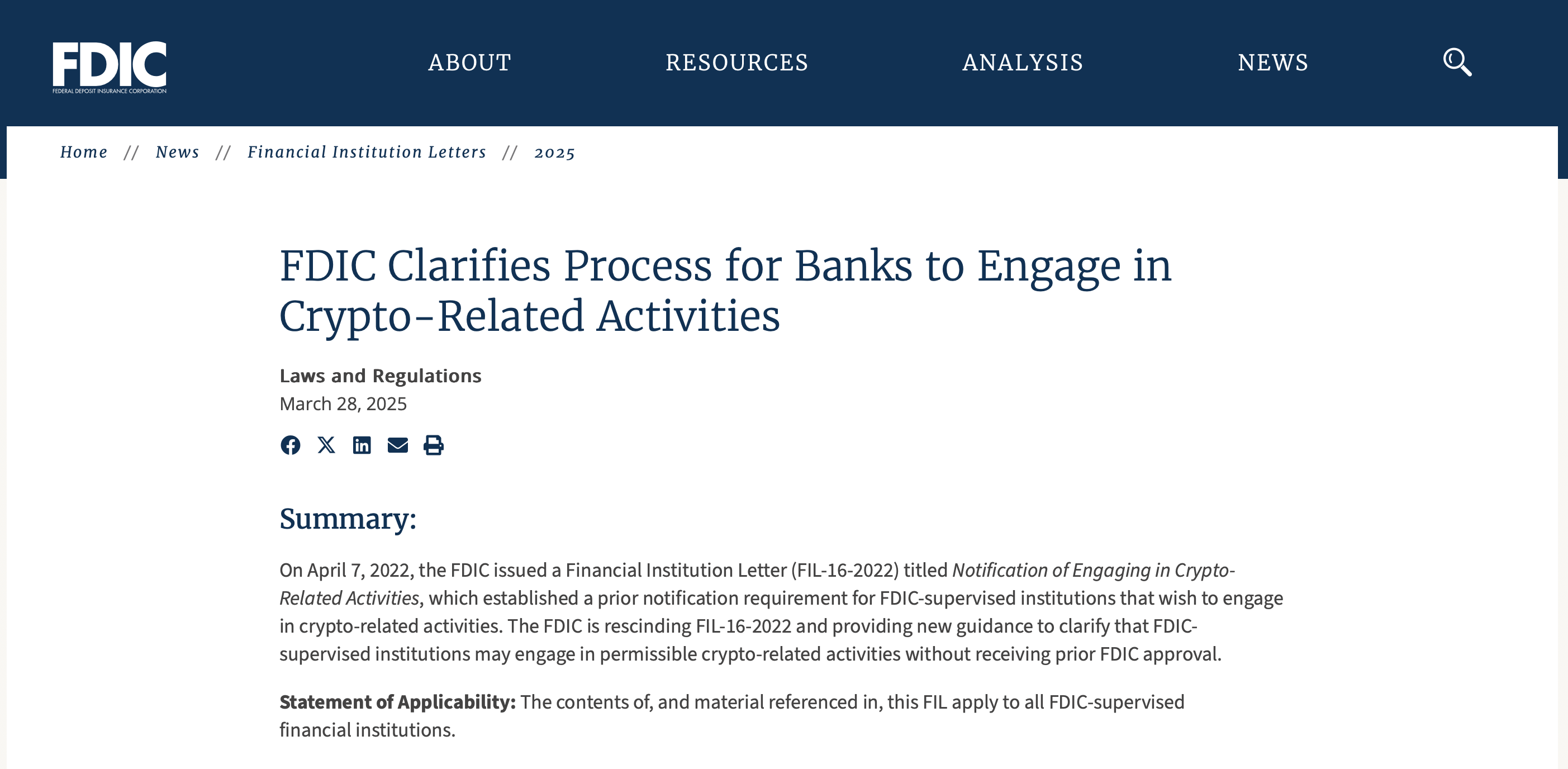

FDIC放寬銀行參與加密活動的限制,其監管下的銀行無需事先獲得批准即可從事與加密相關的活動,前提是能夠妥善管理風險,以及CFTC宣佈撤回一項員工建議函,明確表示數位資產衍生品(如比特幣期貨)將不再區別於其他衍生傳統品對待。

"Crypto-related activities include, but are not limited to, acting as crypto-asset custodians; maintaining stablecoin reserves; issuing crypto and other digital assets; acting as market makers or exchange or redemption agents; participating in blockchain- and distributed ledger-based settlement or payment systems, including performing node functions; as well as related activities such as finder activities and lending."

這表示了傳統金融與加密貨幣市場正加速融合,銀行的參與會使投資者更放心的參與加密貨幣市場,而CFTC 將數位資產衍生品與傳統衍生品同等對待,降低了合規成本並簡化監管流程。這可能刺激比特幣、以太坊等期貨和期權的交易量增長。

針對以上市場近況,我們可以得出:

短期壓力

PCE超預期(2.8%)與汽車關稅叠加,推高通貨膨脹可能性並引發經濟放緩的預期。

長期利好

穩定幣供應若達1萬億美元,將帶來流動性反彈,推升加密貨幣市場價格。

FDIC和CFTC監管鬆綁促進銀行和衍生品市場參與,強化市場結構。

關鍵變量:

美聯儲貨幣政策:若因通膨加劇導致下半年維持原本利率,則市場壓力加劇;若因市場經濟萎靡而開始量化寬鬆刺激經濟,則利好放大。

關稅演變:若作為談判籌碼放鬆,市場可快速反彈。

監管進展:穩定幣法案通過將進一步釋放潛力。