한국의 명목기준금리가 역대 최저수준으로 낮지만 실질기준금리는 여전히 높은 편이다. 한편 재정부문의 자동안정화장치는 통화정책을 대체할 수 있나.

지난달(10월) 한국은행 금융통화위원회는 기준금리를 기존 1.50%에서 역대 최저인 1.25%로 낮춘다. 하지만 10월 근원물가 상승률이 0.6%에 그치면서 실질기준금리는 상대적으로 오른 상황이다. 최근 OECD(경제협력개발기구)와

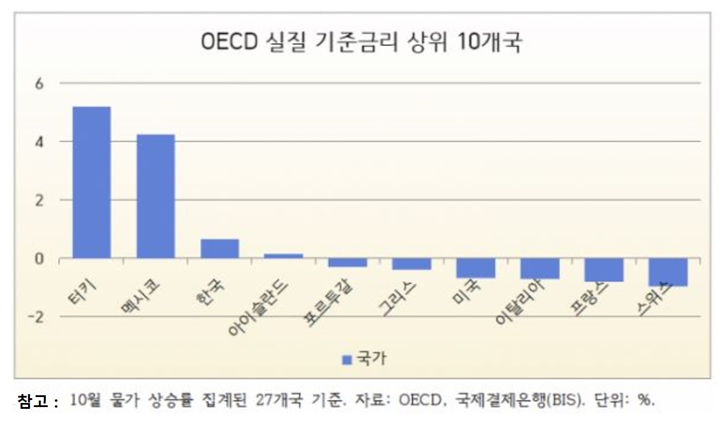

국제결제은행(BIS) 등에 따르면 10월 물가상승률을 고려한 한국의 실질 기준금리는 연 0.65%이다. 이는 위 그림에서 보듯이 OECD 27개 회원국 가운데 높은 수준이며 터키(5.20%), 멕시코(4.25%)에 이어 3번째이다. 참고로 실질기준금리는 명목기준금리에서 근원물가(농산물·석유류 제외지수) 상승률을 뺀 값

이다. 명목 기준금리가 한국과 비슷한 주요 선진국에선 실질 기준금리가 마이너스(−) 수준이다. 미국의 경우에는 기준금리가 1.625%로 한국보다 높지만 근원물가 상승률(2.3%)이 높아서 실질기준금리는 위 그림에서 보듯이 마이너스

(−)0.675%이다. 그리고 노르웨이는 기준금리가 1.50%이나 근원물가 상승률은 2.7%에 달해 실질기준금리는 –1.20%다. 저물가에 따른 실질기준금리 상승은 곧 체감금리 상승으로 이어져 투자를 위축(萎縮)시킬 가능성이 크다. 이 같은 투자부진은 다시 추가적인 물가하락으로 이어진다. 따라서 전문가들에 의

하면 물가상승률이 낮을 땐 기준금리를 더 큰 폭으로 낮춰 체감금리를 낮춰야 한다. 전기(前記)한 이유로 국내의 국책연구기관인 한국개발연구원(KDI)은 최근 발표한 하반기 경제전망에서 통화정책은 그 효과가 바로 경제에 반영되

는 것은 아니며 「시차가 존재」하기 때문에 내년 상반기 중 1차례 이상의 기준금리 추가인하를 권고하고 있다. 왜냐하면 한국이 6개월에 1번씩 경제전망을 한다는 관점에서 보면 물가가 더 떨어지기 전(前)에 선제적인 조치가 필요하며 물가가 이미 다 하락하고 나면 반등시키기가 훨씬 더 어렵기 때문이다.

올해 3분기 통화정책 보고서에서 중앙은행인 中인민은행은 경기하방 압력과 인플레이션 기대를 경계하면서 투자증가세 둔화로 산업생산의 부진이 지속되고 있으며 이로 인해 中경제가 곤란한 상황에 직면하고 있음을 지적한다. 아울

러 인플레이션 Risk 관련 우려도 표명한다. 한편 최근 통화정책의 실효성이 한계에 직면하여 재정정책을 통한 경기부양이 필요하다는 의견이 존재한다. 다만 재정의 자동안정화 장치는 경기변동 폭(幅)을 자동적으로 완화시키나 경기

가 회복할 경우 소득세 증가로 총수요 일부가 상쇄(相殺)하므로 이에 대한 효과를 늘려야하는 문제가 내재한다. 부연(敷衍)하면 통화정책 효과가 제한적일 경우 재정의 자동안정화 장치가 경기침체를 억제(抑制)한다. 이럼에 따라 일각에서는 경기침체에 빠지는 경우에만 관련 정책을 도입할 것을 제언한다.

읽어 주셔서 감사합니다.