한국정부는 2006년부터 지금까지 13년이라는 기간동안 260조원이 넘는 막대한 예산을 투입하지만 합계출산율을 올리지 못하고 실패한다. 부연(敷衍)하면 여성 한명이 평생 낳을 것으로 예상되는 평균 출생아 수인 합계출산율은 지난

해 0.98명으로, 마지노선으로 여겨지던 1명마저 무너진다. 통계청도 특별추계를 통해 2021년에 합계출산율이 0.86명으로 떨어지고 50년 뒤에는 생산가능인구가 지금의 절반에도 미치지 못할 것으로 전망한다. 이럼에 따라 물론 꼭

그렇게 되지는 않겠지만 인구절벽(Demographic Cliff)의 위기를 느끼기에는 충분하다. 결국 삶의 질을 개선하는 장기대책 쪽으로 정부는 저(低)출산 대책의 패러다임을 바꾼다. 그런데 이마저도 국민들이 삶의 질이 좋아진 것으로 생

각하는 분은 별로 없을 것이다. 국가와 민족의 존망이 달린 문제의 해결을 너무 쉽게 접근한 것 아닌가 의구심이 들 정도이다. 장기적인 인구추계를 바탕으로 국민연금을 비롯한 각종 연금의 개혁, 일과 육아의 양립, 치솟는 교육주거비와 노후대책 해결 등을 유기적으로 연결한 Master Plan이 마련이 시급하다.

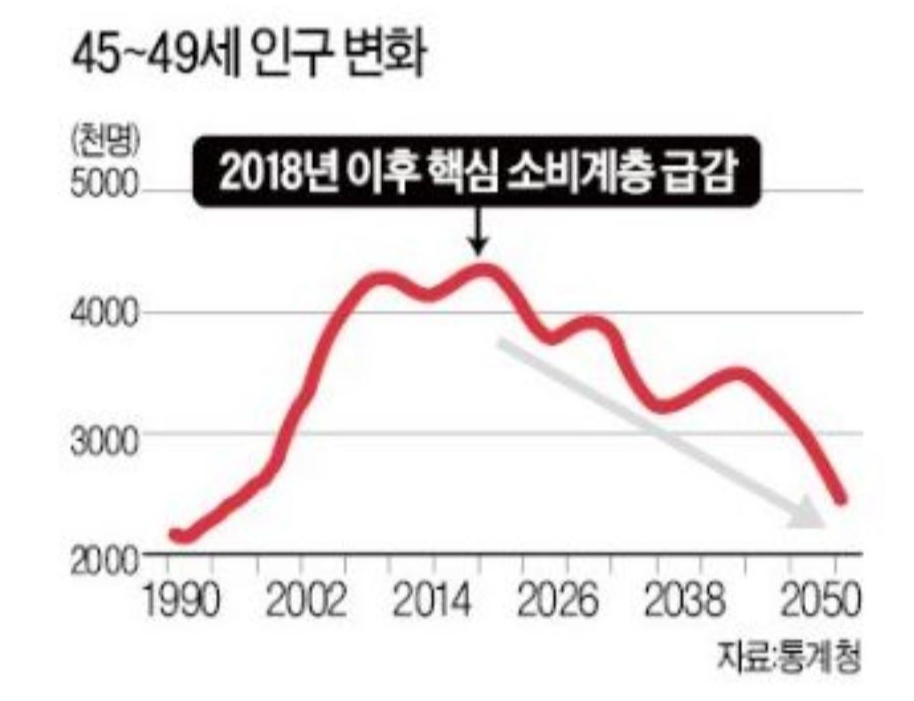

위 그림은 참고용이며 한국의 핵심인구계층(45∼49세)의 흐름을 나타낸다.

네트워킹(Networking) 효과와 심리적 요인이 겹쳐 국민들 사이에 경기침체의 골이 깊어질 것으로 보는 우려가 확산되자 2010년 이후 美경기가 장기침체에 들어갈 거로 예상하지만 당시 美경기와 주가는 회복하기 시작해 최근까지 전

후 최장의 호황국면과 강세장을 구가(謳歌)한다. 미국보다 은퇴 이후 생계유지 수단으로 주식보유 비율이 낮은 한국에선 인구통계학적 이론이 최소한 자가(특히 아파트)보유시장을 예측하는 데 유용한 것으로 평가한다. 하지만 예

측기관과 부동산전문가의 비관론도 많이 나온다. 비관론의 통일된 근거는 한국은 어느 나라보다 출산율이 낮고 고령화 속도가 빨라 베이비붐 세대가 은퇴하면 자산계층이 받쳐줄 가능성이 낮다는 것이다. 위 그림에서 보듯이 특히 핵

심자산 계층인 45~49세가 은퇴하기 시작하는 2018년 이후 한국의 부동산시장(특히 강남지역)과 경기는 장기침체에 빠질 것으로 예측기관과 부동산전문가는 예상한다. 그러나 이는 결정적 한계를 갖고 있다. 이유는 각국 중앙은행의 통화정책 관할대상이 바뀐 점을 간과(看過)하고 무시(無視)한 점에서 그렇다.

부연(敷衍)하면 통화정책 관할대상에 자산시장의 포함여부에 따라 그린스펀 독트린과 버냉키 독트린이 존재한다. 전자(前者)는 자산시장을 포함하지 말아야 한다는 입장이고 후자(後者)는 포함해야 한다는 입장이다. 순수한 인구통계학적 이론이 맞으려면 통화정책을 前者의 입장에 따라야 한다. 그러나 2008

년 미국발 금융위기 이후부터 지금까지도 後者방식으로 통화정책을 운용한다. 이럴 경우 인구통계학적 이론에 따라 부동산과 같은 실물투자 수익률이 낮아질 것으로 예상되더라도 금융차입 비용이 빨리 올라가는 것을 제한해 거품

(Bubble)붕괴를 막을 수 있다. 이는 최근 각국의 중앙은행이 출구전략을 미루거나 美연방준비제도(FED, 연준)가 금리인하를 재추진하는 이유다. 마찬가지로 국내의 한국은행도 금리를 올해 2차례(7월과 10월) 내린다(1.75→1.25%). 참고로 앨런 그린스펀과 벤 버냉키는 모두 전(前) 美중앙은행(FED) 의장이다.

읽어 주셔서 감사합니다. 본제하의 Posting은 여기까지 입니다.